文章目录

[+]

分布式屋顶光伏发电项目的前景和效益是非常可观的。以下是一些主要的原因和优点:

1、政策支持:近年来,各国政府都在推动分布式光伏发电的发展,并出台了一系列支持政策,如优先支持分布式光伏发电、分散接入低压配电网、就近消纳等。这为分布式屋顶光伏发电项目的发展提供了有力的政策保障。

2、环保节能:分布式屋顶光伏发电是一种清洁、可再生的能源,其发电过程中不产生污染物,且没有噪音。这种绿色环保的发电方式对环境的影响很小,同时也符合当前社会追求可持续发展的趋势。

3、经济效益:随着光伏技术的进步和光伏产品价格的下降,分布式屋顶光伏发电项目的建设成本也在逐渐降低。同时,由于分布式屋顶光伏发电项目可以就地消纳,避免了远距离输电带来的电能损耗,使得其经济性增强。

4、社会效益:分布式屋顶光伏发电项目的发展可以与乡村振兴战略相结合,为农村发展提供新的动力。光伏提供的稳定收入能够更好地促进农村发展,同时,光伏在农村有很多应用场景,如屋顶和农业大棚可以与光伏产业相结合,改变农村的生活方式。

5、市场前景:随着电力市场的逐步开放和分布式发电设施安装周期短、不需要现有基础设施等优势的逐渐显现,分布式发电的作用将在建立竞争优势后日益显现。

从以上的分析可以看出,分布式屋顶光伏发电项目具有很大的发展前景和效益。然而,这些项目也存在着一些问题和挑战,如初始投资大、需要专业知识和技术支持等。因此,在推动分布式屋顶光伏发电项目的发展过程中,需要综合考虑各种因素,制定合理的方案,确保项目的成功实施和效益的最大化。

今天分享一个4MW屋顶分布式光伏发电项目。建设方案:使用高效多晶电池片串联而成的255瓦组件15686块,总装机容量为4000kwp,安装在屋顶的并网发电系统,安装模式为屋顶固定模式。以500kw为一个发电单元总共8个发电单元。以光伏发电单元-升压变压器单元接线方式就地升压至周边变电站电压,直接并入公共电网发电。根据光伏电池组件面积估算,1MW屋顶分布式光伏发电需要屋顶面积约10000平方米,本 项目4MW所需屋顶面积约4万平方米。据当地气象局提供的光照量时统计测算数据,当地全年实际日照时数约为1710小时,首年发电量541.7万度,25年累计发电量为12120.48万度。全部并入国家电网。

屋顶分布式光伏电站累计发电量是怎么计算的呢?发电量=有效发电小时数×装机容量×系统效率×(1-衰减率)

光伏电站的投资是多少?

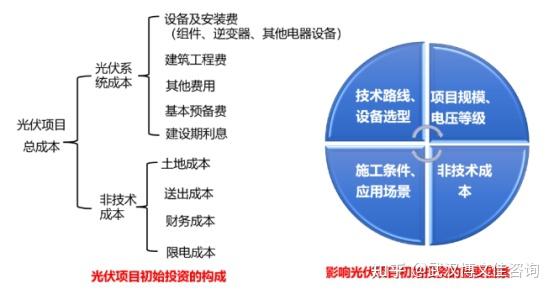

光伏电站的投资,可以分为系统投资、非技术成本两大部分;光伏电站投资的高低,主要受技术路线、设备选型、项目规模、电压等级、施工条件、非技术成本等因素的影响。具体如下图所示。

其中,不同项目的非技术成本受实际情况影响,差异较大;光伏系统投资相对固定。2022年1~12月,共追踪了57.8GW大型地面光伏电站项目的EPC中标价格,为2.8~5.5元/W之间,加权平均价格为3.791元/W。

光伏电站的财务方案怎么算。我们一起来看看AI写也来的报告吧。录入基础数据,一键就可以成生WORD文本,由于 篇幅问题,选取部分内容分享。

一、营业收入及税金

(一)运营规模

根据本 项目装机容量,正常经营年第一年发电量541.73kwh,逐渐降低,最后一年为437.76Kwh。其中入网电力占比100%。

(二)运营单价

据市场调查,目前入网电力市场单价为0.8元/Kwh。

(三)运营收入

项目运营收入为入网电力收入。

经计算,项目运营期内年均运营收入387.86万元。项目运营期内总运营收入9696.38万元。其中入网电力收入9696.38万元。具体详见附表4:项目运营收入及税金估算表。

(四)项目税金

项目税收包括:增值税、城市维护建设税、教育费附加、地方教育费附加。经计算,本 项目运营期内增值税-销项税1260.53万元,增值税-进项税35.11万元,可抵扣固定资产进项税额292.06万元,则实缴增值税933.36万元。即项目运营期内年均实缴增值税37.33万元,城市维护建设税及教育费附加3.73万元,合计运营期内年均增值税及附加41.07万元。

二、总成本费用

总成本费用是指在运营期内为生产产品或提供服务所发生的全部费用,包括经营成本、折旧摊销费和财务费用。经计算,运营期内总成本费用5569.45万元,年均总成本费用222.78万元。具体见下。

(一)经营成本

经营成本包括外购耗材、燃料和动力费,工资及福利费,修理费,其他费用。经计算,运营期内总经营成本2166.48万元,年均经营成本86.66万元。具体见下。

1、外购耗材、燃料和动力费

项目正常经营年年电耗量为9.12万度,年水耗量为2.61万吨。

经计算,项目运营期内年均外购耗材、燃料和动力费13.21万元。具体详见附表6:项目原材料及动力消耗估算表。

2、工资及福利费

本 项目劳动定员5人,其中普通员工2人,平均年工资及福利费42000元/人·年;技术人员1人,平均年工资及福利费96000元/人·年;管理人员1人,平均年工资及福利费120000元/人·年;其他人员1人,平均年工资及福利费54000元/人·年。运营期内年均工资及福利35.40万元。

3、修理费用

修理费指企业对固定资产、低值易耗品的修理维修费用,年修理费按工程费用的0.10%计提,运营期内年均修理费用2.65万元。

4、其他费用

其他费用包括其他营业费用、其它管理费用和其他相关费用。其它营业费用按运营收入的0.00%计提,其它管理费按工资及福利费的100.00%计提,其它相关费每年0.00万元。经计算,运营期内年均其他费用35.40万元。

(二)折旧摊销费

项目每年需计提折旧费。

固定资产在使用过程中会受到磨损,其价值损失通常是通过提取折旧的方式得以补偿。财务分析中,按生产要素法估算总成本费用时,固定资产折旧可直接列支于总成本费用。本 项目固定资产折旧采用年限平均法。

年折旧额=固定资产原值×(1-残值率)÷折旧年限

项目建筑类固定资产原值716.73万元,残值率10%,按30年折旧,年折旧额21.50万元。项目设备类固定资产原值1754.45万元,残值率5%,按10年折旧,年折旧额166.67万元。项目其它固定资产原值442.70万元,残值率0%,按10年折旧,年折旧额44.27万元。

经计算,运营期内总折旧费2646.97万元,摊销费0.00万元。运营期内年均折旧费105.88万元,年均摊销费0.00万元。

(三)财务费用

项目财务费用包括融资借款利息费用和流动资金借款利息。

本 项目计划融资2400万元,其中借款1金额2400万元,借款期限15年,借款利率4.2%,还本方式贷款期内等额本金还款,融资费率0.1%流动资金借款额按当年流动资金的70.00%计算,利率3.65%。经计算,运营期内年均财务费用30.24万元。

综上,项目运营期内,年均总成本费用222.78万元,其中年均经营成本86.66万元,年均折旧费105.88万元,年均摊销费0.00万元,年均财务费用30.24万元。具体详见附表5:项目总成本费用表。

三、利润测算

经计算,项目运营期内,总运营收入9696.38万元,税金及附加93.34万元,总成本费用5569.45万元,利润总额4033.60万元,所得税1008.40万元,净利润3025.20万元。

项目运营期内,年均运营收入387.86万元,年均税金及附加3.73万元,年均总成本费用222.78万元,年均利润总额161.34万元,年均所得税40.34万元,年均净利润121.01万元。具体详见附表8:项目利润和利润分配表。

四、盈利能力分析

盈利能力分析主要包括项目投资财务内部收益率和财务净现值、项目资本金财务内部收益率、投资回收期、总投资收益率、项目资本金净利润率等。

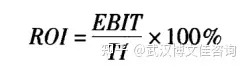

(一)总投资收益率

总投资收益率(ROI)表示总投资的盈利水平,是指项目达到设计能力后正常年份的年息税前利润或运营期内年平均息税前利润 (EBIT)与项目总投资(TI)的比率;总投资收益率按下式计算:

根据利润与利润分配表计算总投资收益率(ROI):

总投资收益率(ROI)=【年均息税前利润÷总投资】×100%

=191.58÷3205.94=5.98%

项目总投资收益率高于同行业的收益率参照值,表明用总投资收益率表示的盈利能力满足要求。

(二)项目资本金净利润率

项目资本金净利润率(ROE)表示项目资本金的盈利水平,是指项目达到设计能力后正常年份的净利润或运营期内年平均净利润(NP)与项目资本金(EC)的比率;项目资本金净利润率按下式计算:

资本金净利润率(ROE)=【年均净利润÷资本金】×100%

=121.01÷805.94=15.01 %

项目资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率表示的盈利能力满足要求。

(三)项目现金流量分析

财务分析依《投资项目可行性研究指南》为据,本 项目投资财务基准收益率(税前)5%,项目投资财务基准收益率(税后)5%,项目资本金财务基准收益率8%。

1、财务净现值(FNPV)指按行业的基准收益率或设定的折现率,将项目计算期内各年净现金流量折现到建设期初的现值之和。即

2、财务内部收益率(FIRR)指项目在整个计算期内各年净现金流量现值累计等于零时的折现率,即

。将财务现金流量表中数据输入计算机试算得FIRR值。

3、投资回收期。投资回收期是指以项目的净收益抵偿由投资所需要的时间,投资回收期=(累计现金流量开始出现正值年份数)-1+{上年累计现金净流量的绝对值/当年净现金流量}。

从项目各评价指标可以看出,项目所得税后内部收益率为8.29%,大于基准收益率5%;财务净现值900.71万元,远大于0;动态投资回收期15.16年(含建设期)较短。项目具有一定的盈利能力。项目投资财务现金流量分析详见附表10:项目全部投资财务现金流量表。项目资本金现金流量分析详见附表11:项目自有资金财务现金流量表。

五、不确定分析

不确定性分析主要包括盈亏平衡分析和敏感性分析。

(一)盈亏平衡分析

盈亏平衡分析是指通过计算项目达产的盈亏点(BEP),分析项目成本与收入的平衡关系,判断项目对产出品数量变化的适应能力和抗风险能力。

1、基础数据

取运营期平均数值进行计算,盈亏平衡基础数据为:

2、盈亏平衡点

盈亏平衡点=年固定成本/(年运营收入-年可变成本-年税金及附加)=51.91%

项目盈亏平衡点为51.91%,即项目运营量只要达到项目设计运营能力的51.91%,企业就可以保本。由此可见该项目具有一定的适应市场变化的能力。

(二)敏感性分析

敏感性分析是指通过分析不确定性因素发生增减变化时,对财务评价指标的影响,并计算敏感度系数和临界点,找出敏感因素。通常只进行单因素敏感性分析。

项目基本方案税后财务内部收益率(FIRR)为8.29%。通过对建设投资、运营单价、材料成本浮动-5%、-3%、3%、5%单因素变化对财务指标作敏感性分析,结果如下。

敏感度系数(Sr)是指项目评价指标变化率与不确定性因素变化率之比。临界点(转换值)是指不确定性因素的变化使项目由可行变为不可行的临界数值,一般采用不确定性因素相对基本方案的变化率或其对应的具体数值表示。

结果显示,建设投资敏感性临界点为31.27%,运营单价敏感性临界点为-24.06%,材料成本敏感性临界点为725.30%,即建设投资上涨超过31.27%,运营单价下跌超过-24.06%,材料成本上涨超过725.30%时,税后财务内部收益率将低于基准收益率8%,技术方案的经济效果指标将不可行。对比建设投资、运营单价、材料成本临界点的绝对值,|-24.06%| < |31.27%| < |725.30%|,即运营单价最为敏感,其次为建设投资,最后为材料成本。因此,在项目投资建设过程中要更加注重投资成本的控制,把握市场材料和人工价格。更加密切关注市场单价,把握产品销售市场时机,合理避免各项风险因素。

本文整理自互联网,如有侵权,联系删除

发表评论